「シンガポールでクレジットカードを作りたい」

「どこの銀行で作るのがいいのかな?」

そんな方の参考になればさいわいです。

さて、ずっとずっと書きたかったシンガポールのクレジットカードについて。お得が大好きな私としては、シンガポールのクレジットカードは驚異・驚愕!!

日本の「割といい」とされる無料で作れるクレジットカードは還元率1.0%~1.5%くらいなのに対して、

シンガポールのクレジットカードは無料で作れるのに還元率が5%~8%なんてものもあるのです。

本当はシンガポールの主な銀行のクレカを全部取り扱いたいところですが、最近コロナの影響で金利がコロコロ変わっているのを見ると、クレカの条件も今後変動することはあるかな~と思っています。

全部追いかけるのは大変なので、私が使っているものを例にとって紹介しますね。ご自身の銀行で作れそうなクレジットカードと比較してみるといいかもです!

ちなみに、筆者はDBSとCiti Bankのカードを使っています。

では、行きましょう!

※なお、以下は2021年1月14日時点の情報で、正確には公式HPなどをみて確かめてくださいね。

日本のクレジットカードとシンガポールのクレジットカードの違い

もちろん、基本的には日本と同じです。国際ブランド(VISA、MasterCardなど)も同じような選択肢があります。

ただ、日本のクレジットカードと使い勝手が違う点がいくつか違いがあるので留意点をまとめました。

①シンガポールのクレジットカードは請求書に対して自分で振り込む

日本のクレジットカードは、勝手に毎月決まった日に銀行口座から引き落としされます。

一方で、シンガポールのクレジットカードは、毎月請求書が来て、期日までに自分でお金を銀行口座から「Transfer」するという作業が必要です。

請求書受け取りも振込もオンラインで完結するので大した作業ではないですが、忘れるとおそらくペナルティをとられます。

銀行とクレカの会社の組み合わせによっては、好きな時に支払い可能とのお話も聞きました。新しくカードを作ったら、いつまでに払えばいいのか条件を見ておきましょう!

②シンガポールのクレジットカードの年会費は「Waiver(払わないよ)」という手続きをしよう

たいていのクレジットカードには一応、年会費が定めてあるのですが「払わないよ」という手続きをすれば払わなくて済みます。

クレジットカードの会社に電話を掛けると、「Waiverの人は〇番を押してください」というアナウンスが流れるところもあります。

その他にも、気づかないうちにファイナンスチャージ(クレジットカードへのペナルティ請求)がされていたら、電話をしてみて、納得がいかなければゴネてみてください。

同僚に聞いた話だと、たいていの場合、1回目なら取り消ししてくれることが多いようです。(変な信用履歴じゃなければ)

筆者もDBSのクレジットカードで40ドルのペナルティをとられていたからすぐ電話したニャ。取り消ししてくれたニャ。

Waiverのしかたをまとめてくれているサイトもあります。(銀行公式のサイトではありません。)

こちらによると、初年度に年会費免除された次の年、請求書に年会費が請求されていたらWaiverしてみよう!ということとその手順が書かれています。

Say Goodbye to Credit Card Annual Fees in Singapore! | Platinum Credit

③シンガポールの高還元クレジットカードには条件がある

そう、日本と全く同じ条件で高還元というわけではないのです。

日本のクレジットカードはどんな支払いに対しても例えば1.0~1.5%が還元されるのに対して、

シンガポールのクレジットカードは特定のカテゴリーについて・かつ一定以上の金額を使った場合に例えば5%の還元がされるのです。

ここでいう「特定のカテゴリー」はクレジットカードによっていろいろと違うので、自分のライフスタイルに合ったカードを見つけることが高還元キャッシュバックを受け取るキモ。

筆者がシンガポールで作ったクレジットカードはこれ

筆者がシンガポールで作ったクレジットカードはDBS銀行のDBS Live Freshカードと、Citi BankのCiti Bank Cash Backカードです。

(Citi Bank Cash BackカードはCiti Bankに銀行がなくても作れます。)

あとでもうちょっと深堀りしますが、それぞれのカードで各々キャッシュバックに強いカテゴリーが決めらえれています。私はこんな感じで使うことを目指しています。

ラザダ(Lazada)はシンガポールでも人気のECサイト。(楽天みたいな感じの。)

フェアプライスは大手の庶民派スーパーだニャ。

余談だけれど、最近AlibabaのAnnual reportを見てたら、LazadaもAlibaba傘下だったことを発見。知らなかった~。

では、二つのカードについてそれぞれお話ししますね。

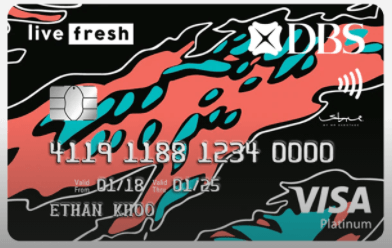

①DBS Live Fresh

DBSはシンガポールの中でも大きな銀行の一つ。

シンガポールの中では一番デジタルに強い(オンラインで色々なものが完結する)と言われています。

私は銀行口座をここで作って、DBS Live Freshを使っています。

DBSのこのカード、けっこうデザインがカッコよくて好きです。

還元率5%をもらうには条件があります。

・オンライン支払で最高20ドル、Visa非接触支払いで最高20ドル、その他の支払いで最高20ドル

3つのカテゴリーから満額もらえたら、マックス60ドル/月のキャッシュバックがもらえます。

応募資格はこんな感じ。

・年会費192.60ドル(ただし1年はWaiverできる)

・年間30,000ドルの収入がある(シンガポール人の場合)

・年間45,000ドルの収入がある(外国人の場合)

②Citi Bank Cash Card

Citi Bankは魅力的なクレジットカードが満載。Citi Bankの銀行口座を持っていなくても作れます。

Citiのカードを作る場合、よければRefferalコード(紹介コード)「E6495750221U」をお使いください☆彡

クレジットカードのデザインはシンプルなかんじ。

驚異の還元率最高6~8%をもらうには条件があります。

・外食で6%、スーパーの買い物で8%、ガソリンで8%キャッシュバック

Citi bank Cash Backの良いところは、カテゴリーの垣根を越えて、トータル80ドルまでキャッシュバックがもらえるところ。

私はガソリンを使わないけれど外食とスーパーはいっぱい使うからそれだけで満額キャッシュバックを目指すことができます♪

応募資格はこんな感じ。

・年会費192.60ドル(ただし1年はWaiverできる)

・年間30,000ドルの収入がある(シンガポール人の場合)

・年間42,000ドルの収入がある(外国人の場合)

クレジットカードのつくり方

先に紹介したDBSとCitiのクレジットカードはオンラインから申し込みができます。

むしろ、オンラインの方がキャンペーンをたくさんやっているようです!

カードを申し込むだけでECサイト(ラザダ)のバウチャー120ドルと年会費無料ステータスがもらえたり、

120ドルがいきなりもらえたりするものもあります。

また、こちらは同僚から紹介してもらったものですが、SingSaverというサイトから手順に沿ってキャンペーン中の申し込むと「300ドル分のPayNow(口座振り込み)かソニーのヘッドセットをもらえる」というキャンペーンもありました。

Best Credit Cards Promotions in Singapore (Jan 2021) (singsaver.com.sg)

Quite good offer la!

キャンペーンは時期によって変化すると思うので作りたいと思ったら最新のものを調べてみてください。

その他にも魅力的なクレジットカードがたくさん

UOB、OCBCなどの大手銀行やMaybankなどにもいろいろなクレジットカードがあります。

ちなみに私は当時、フェアプライスの支払いで最大12%オフになるOCBCのカードを作りたかったのですが、OCBCの口座を持っていなかったので面倒に感じて諦めました。

確か、NTUC Unionメンバーならフェアプライスの支払いで最大12%オフ、そうでない場合も最大7%オフという条件だったと思います。7%オフでもけっこうすごい!

クレジットカードの国際ブランドは何を選べばいいか

筆者は、VISAかMasterCardのどちらか、もしくは両方を持っておけば間違えは無いと考えています。

(日本で人気のJCBは海外で使えるところが限られている場合もあります。)

以前は、MasterCardの方がVISAやJCBより為替レートが良いといわれていたこともありましたが、最近はどっこいどっこいの傾向の様子。

また、これは経験からですが、

昔むかし海外に行ったとき、ある機械では、VISAは対応しているけどMasterCardはだめだったり、その逆だったりすることがありました。

なので、すでにVISAを持っているならMasterCard、もしくはその逆、という風に持っているカードの種類をバラけさせてリスクヘッジをしておくのがおすすめです。

シンガポール国内の観光地アトラクションの中には、「MasterCardで払うと50%オフ」などもあるので、ブランドを分けておくとそういうときの使い分けもできます^^

シンガポール在住者はクレジットカードを作ろう!

いかがでしたか。今回は、シンガポールの超お得なクレジットカードについて紹介しました。

正直、単純なキャッシュバック以外にもカードとレストランが提携する1 for 1プロモーションなどもたーっくさんあってすべては把握しきれません。それほどこの国は「お得♪」で溢れかえっています。

読んでくださったあなたにピッタリのクレジットカードが見つかりますように^^

✔ 関連記事

シンガポール駐在で銀行口座開設!2020年度の金利改悪、知ってた?

コメント